IEEPA-Zölle: Rückerstattungen, Gerichtsbeschlüsse und neues CBP-Verfahren (Stand 8. März 2026)

Die IEEPA-Zusatzzölle der Trump-Ära sind rechtlich gekippt, aber ihre Rückerstattung bleibt praktisch komplex. Gerichte haben klargestellt, dass diese Zölle unzulässig waren und grundsätzlich zurückerstattet werden müssen. Gleichzeitig ringt die US-Zollbehörde CBP mit der Umsetzung und baut ein neues, automatisiertes Verfahren im System ACE auf, das frühestens in einigen Wochen einsatzbereit sein dürfte.Rechtslage: Supreme Court und CIT-Entscheidungen

Der Supreme Court hat im Februar 2026 entschieden, dass die auf Basis des IEEPA erhobenen Zölle keine taugliche Rechtsgrundlage hatten. Einen Überblick über die rechtlichen Handlungsoptionen der USA nach dem Urteil finden Sie in unserer separaten Analyse. Darauf aufbauend hat das U.S. Court of International Trade (CIT) im Fall „Atmus Filtration Technologies v. United States" angeordnet, dass Einfuhren mit IEEPA-Zöllen so zu behandeln sind, als wären diese Zölle nie erhoben worden. Kern der Anordnung:- Einträge, die noch nicht liquidiert sind, müssen ohne IEEPA-Zölle liquidiert werden.

- Einträge, die bereits liquidiert, aber noch nicht endgültig sind (z.B. innerhalb der Protestfrist), müssen reliquidiert werden – ebenfalls ohne IEEPA-Zölle.

Liquidation, Verlängerungen und Bedeutung für Rückerstattungen

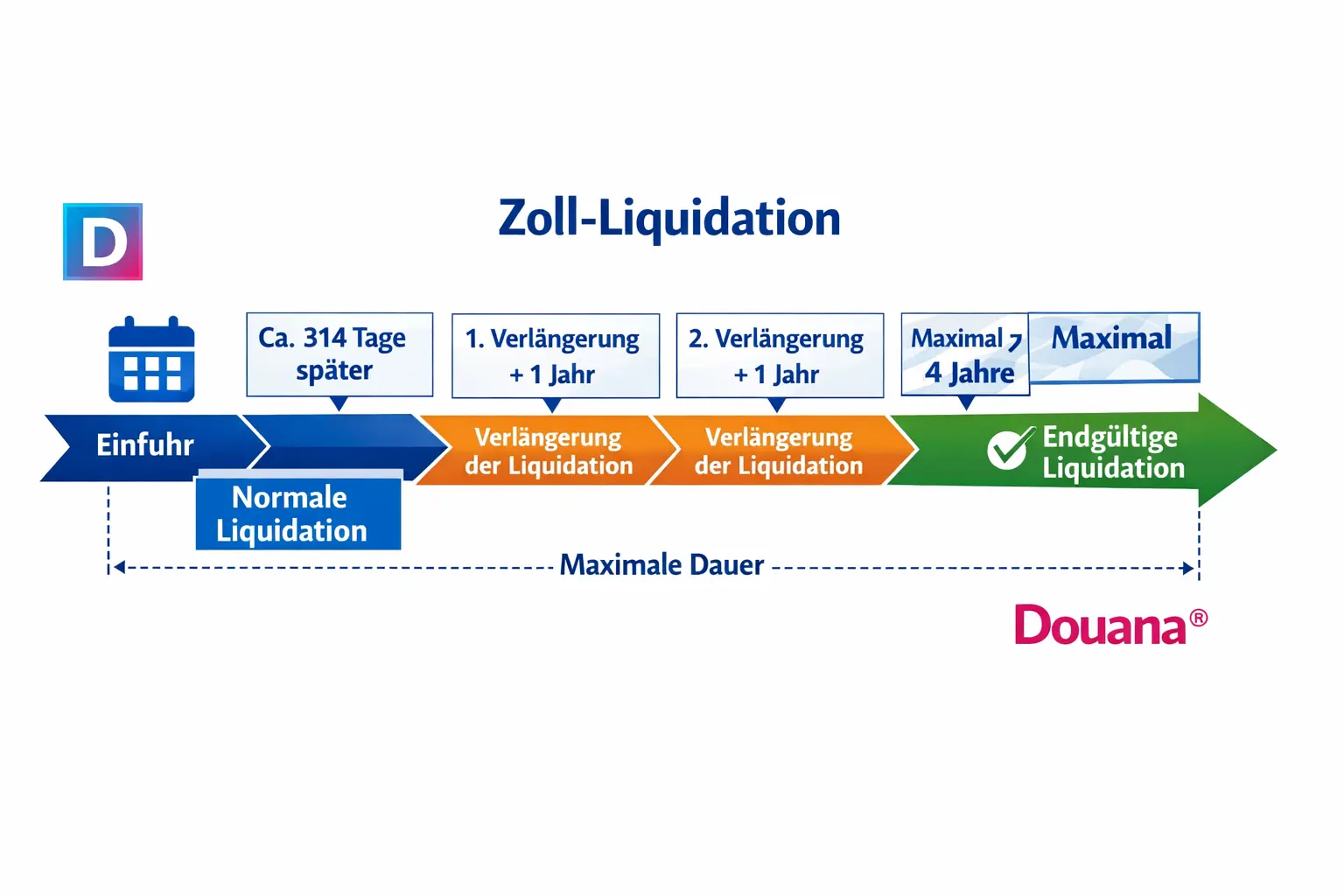

Im US-Zollrecht ist die Liquidation der Punkt, an dem eine Einfuhr abrechnungsmässig „geschlossen" wird. CBP liquidiert Einträge in der Regel etwa 314 Tage nach der Einfuhr, kann diese Frist aber mehrmals verlängern. Solange eine Liquidation noch aussteht oder durch Gerichtsbeschluss ausgesetzt ist, bleibt der Eintrag offen für Korrekturen und Rückerstattungen. Wichtige Kategorien:- Verlängerung durch CBP: Die Behörde verschiebt die Liquidation administrativ, ohne Gericht.

- Gerichtliche Aussetzung: Im Rahmen von Klagen kann ein Gericht anordnen, dass Einträge vorerst nicht liquidiert werden.

Status der Einträge und typische Folgen

| Status des Eintrags | Rechtslage nach CIT | Praktische Konsequenz aktuell |

|---|---|---|

| Noch nicht liquidiert | Muss ohne IEEPA-Zölle liquidiert werden | Rückerstattung über neues CBP-Verfahren zu erwarten |

| Liquidiert, aber noch nicht endgültig | Soll reliquidiert werden | Proteste/Korrekturen möglich, Rückerstattung realistisch |

| Endgültig liquidiert (Fristen abgelaufen) | Nicht direkt durch Atmus gesichert | Nur spezielle Strategien / Verfahren denkbar |

Neue Wendung: Gericht setzt „sofortige" Umsetzung aus

Ursprünglich hatte das CIT angeordnet, dass CBP mit der Rückzahlung beginnen muss, inklusive automatisch verarbeiteter Refunds. Nach einer ausführlichen Erklärung von Brandon Lord (CBP, Trade Programs) hat das Gericht diese Pflicht zur sofortigen Umsetzung am 6. März 2026 aber vorläufig ausgesetzt. Wesentliche Punkte aus dieser Entwicklung:- CBP hat dem Gericht dargelegt, dass das bestehende System eine sofortige, flächendeckende Rückerstattung technisch und organisatorisch nicht bewältigen kann.

- Das Gericht hat daraufhin seine frühere Order „soweit sie sofortige Umsetzung verlangt" suspendiert, um CBP Zeit für eine tragfähige Lösung zu geben.

- Die Pflicht zur Rückerstattung als solcher bleibt damit bestehen, aber der Zeitdruck für eine sofortige Auszahlung ist reduziert.

Umfang der Aufgabe

Die von CBP offengelegten Zahlen zeigen, warum der Prozess nicht trivial ist:- Über 330 000 Importeure sind betroffen.

- Rund 53 Millionen Einträge enthalten IEEPA-Zölle oder entsprechende Deposits.

- Das Gesamtvolumen der betroffenen IEEPA-Zölle und geschätzten Deposits liegt bei etwa 166 Milliarden US-Dollar.

Geplantes neues CBP-Verfahren im System ACE

CBP hat dem Gericht einen neuen Weg vorgeschlagen, wie die Rückerstattungen technisch abgewickelt werden sollen. Dieser Ansatz setzt auf neue Funktionalitäten im System „Automated Commercial Environment" (ACE) und soll innerhalb von rund 45 Tagen einsatzbereit sein. Der geplante Ablauf:- Importer-Erklärung in ACE

Importeurinnen und Importeure sollen in ACE eine Erklärung einreichen, in der sie alle betroffenen Einträge (mit IEEPA-Zöllen) auflisten. - Automatisierte Prüfungen und Neuberechnungen

ACE soll die Einträge automatisch validieren und die geschuldeten Zölle neu berechnen – diesmal ohne IEEPA-Komponente – sowie die fälligen Zinsen berechnen. - Prüfung durch CBP

CBP prüft die vom System erzeugten Ergebnisse und kontrolliert insbesondere, ob Einträge korrekt identifiziert sind, ob andere zollrechtliche Pflichten (z.B. andere Zusatzzölle, AD/CVD, Penalties) bestehen und ob offene Durchsetzungs- oder Compliance-Themen vorliegen. - Liquidation oder Reliquidation

ACE soll die betroffenen Einträge automatisch liquidieren oder reliquidieren – jeweils ohne IEEPA-Zölle. - Aggregation und Auszahlung

Das System fasst die berechneten Rückerstattungen (inkl. Zinsen) nach Importeur und Liquidationsdatum zusammen. CBP zertifiziert diese Beträge, und das U.S. Department of the Treasury zahlt sie elektronisch aus; pro Importeur ist ein „Single Payment" vorgesehen, unabhängig von der Zahl der Einträge.

Juristische Lage vs. technische Umsetzung

| Dimension | Juristische Seite | Technische/operative Seite |

|---|---|---|

| Rechtsgrundlage | IEEPA-Zölle unzulässig, Rückerstattung angeordnet | Bestehende Systeme überfordert, neue ACE-Funktion in Arbeit |

| Reichweite | Gilt für alle betroffenen Importeure („nationwide") | Über 53 Mio. Einträge, ca. 166 Mrd. USD betroffen |

| Zeitachse | Orders des CIT gelten grundsätzlich sofort | CBP plant ca. 45 Tage bis zur Einsatzfähigkeit des neuen Systems |

| Aktueller Stand | Sofortige Umsetzung teilweise ausgesetzt | CBP muss dem Gericht Fortschritt berichten (u.a. 12. März) |

| Risiko | Mögliche weitere Rechtsmittel und Folgeklagen | Technische Verzögerungen, Ressourcenengpässe, Datenqualität |

Warum die Rückerstattung Zeit braucht

Mehrere Faktoren machen deutlich, dass der Prozess Monate dauern dürfte:- Die Kombination aus riesigem Volumen und der Forderung nach korrekter, interessenfähiger Abwicklung führt dazu, dass CBP keine „Schnellknopf-Lösung" nutzen kann.

- Das Gericht hat zwar die sofortige Umsetzung ausgesetzt, wird aber den Fortschritt genau überwachen und Zwischenberichte (z.B. zum 12. März 2026) einfordern.

- Die Regierung könnte weitere Rechtsmittel nutzen, um Details der Reichweite oder des Zeitplans anzufechten, was zusätzliche Unsicherheit bringt.

Was Unternehmen jetzt konkret tun sollten

Für Importeure, die IEEPA-Zölle gezahlt haben, ändert sich durch die neuen Entwicklungen vor allem eines: Die Bedeutung guter Vorbereitung steigt weiter. Sinnvolle Schritte sind unter anderem:- Eintragsbestände analysieren – Betroffene Einträge identifizieren und nach Status sortieren: unliquidiert, verlängerter Status, unter Protest, bereits endgültig liquidiert.

- Zahlungs- und Brokerdaten sammeln – Broker-Abrechnungen, Zahlungsnachweise und interne Buchungsdaten aufbereiten und mit den Entry Numbers abgleichen.

- Dokumentation konsolidieren – Rechnungen, Ursprungsnachweise, HTS-Klassifikationen, interne Prüfvermerke und Korrespondenz bündeln, um im ACE-Verfahren schnelle, konsistente Angaben machen zu können.

- Systemseitige Vorbereitung – Sicherstellen, dass ACE-Zugänge und elektronische Refund-Kanäle (z.B. ACH) korrekt eingerichtet sind, und intern klären, wer das ACE-Refund-Verfahren operativ steuert.

- Fristen überwachen – Protest- und andere Fristen im Blick behalten, insbesondere für Einträge, die zwar liquidiert, aber noch nicht endgültig sind.