Was sind eigentlich „Strafzölle“? Verschiedene Begriffsbestimmungen erklärt

Im Handelskonflikten ist oft von „Strafzöllen“ die Rede. Doch dieser Begriff ist kein juristischer Fachbegriff, sondern eine umgangssprachliche Sammelbezeichnung für verschiedene Formen von Zöllen, die über den normalen Zollsatz hinausgehen. Ziel solcher Massnahmen ist meist, einen wirtschaftlichen oder politischen Druck auf andere Länder auszuüben – sei es wegen unfairer Handelspraktiken, Subventionen oder geopolitischer Konflikte.

Für Unternehmen, die international handeln, ist es entscheidend zu wissen, welche Art von Zoll konkret erhoben wird – denn davon hängen z. B. Kostenkalkulation, Vertragsgestaltung, Ursprungsnachweise oder Einspruchsmöglichkeiten ab. Auch im Kontext von Handelsabkommen oder WTO-Rechtslagen macht es einen erheblichen Unterschied, ob es sich etwa um einen Antidumpingzoll oder einen Vergeltungszoll handelt.

Die wichtigsten Arten von „Strafzöllen“ erklärt:

| Zollart | Funktion / Ziel |

|---|---|

| Antidumpingzoll | Schutz vor Importen, die unter Normalwert angeboten werden (z. B. unter Kosten). |

| Ausgleichszoll | Ausgleich von Subventionen des Exportlandes, um Wettbewerbsverzerrung zu verhindern. |

| Vergeltungszoll | Reaktion auf zuvor erhobene Zölle oder andere Massnahmen eines Landes. |

| Reziproker Zoll (Gegenseitigkeitszoll) | Zoll zur Gleichbehandlung, wenn das Partnerland höhere Zölle erhebt. |

| Sekundärzoll | Zielt auf Drittländer, die mit einem sanktionierten Land Handel treiben. |

| MFN-Zoll | Normalzoll laut WTO-Regeln: Gleichbehandlung aller WTO-Mitglieder. |

| Umgehungszoll | Zielt auf Umgehungsgeschäfte ab. Rechtliche Definition ist noch unklar, es wird von Circumvention und Umladen gesprochen. |

Erläuterungen zu den Zollarten

Antidumpingzölle

Diese Zölle werden erhoben, wenn ein Land Produkte importiert, die unter dem normalen Marktwert (oft sogar unter Herstellungskosten) verkauft werden. Ziel ist es, preisdrückendes Verhalten („Dumping“) auszugleichen und die eigene Industrie zu schützen. Antidumpingmaßnahmen sind im Rahmen der WTO-Regeln zulässig, sofern ein entsprechendes Verfahren durchgeführt wurde. Viele Länder erheben Antidumpingmassnahmen.

Typisch für Antidumpingzölle:

-

Höhe orientiert sich an der „Dumpingspanne“

-

Gilt meist nur für bestimmte Produkte oder Hersteller

-

Wird von nationalen Behörden geprüft (z. B. US Department of Commerce, EU-Kommission)

Beispiel Antidumpingzoll: Die USA verhängen im Juli 2025 einen Antidumpingzoll von 93,5 % auf chinesische Graphit-Anoden. Begründung: Verkauf unter Marktwert schädigt US-Batterieindustrie.

Ausgleichszölle (Antisubventionszölle)

Werden Produkte im Ausland staatlich subventioniert (z. B. durch günstige Kredite, Steuererleichterungen, Exportprämien), können Importländer Ausgleichszölle verhängen, um diese Preisverzerrung zu neutralisieren. Auch diese Massnahme ist WTO-konform, wenn sie nachgewiesen ist.

Ausgleichszölle und Antidumpingzölle werden oft kombiniert – z. B. in Sektoren wie Stahl, Chemie oder Batterien.

Vergeltungszölle

Diese Zölle dienen als direkte Reaktion auf Zollmassnahmen oder andere wirtschaftliche Massnahmen eines Handelspartners. Ziel ist es, politischen oder wirtschaftlichen Druck auszuüben. Vergeltungszölle werden oft angekündigt, um Verhandlungsbereitschaft zu fördern oder symmetrisch zu reagieren.

Beispiel Vergeltungszoll: Nach US-Zöllen auf EU-Autos reagiert die EU mit Vergeltungszöllen auf US-Produkte wie Whiskey, Jeans und Motorräder.

Reziproke Zölle

Diese Zölle basieren auf dem Prinzip der Gegenseitigkeit. Wenn ein Handelspartner höhere Zölle auf unsere Produkte erhebt als wir auf seine, können „reziproke Zölle“ verhängt werden, um ein ausgeglichenes Verhältnis zu schaffen.

Diese Zölle sind politisch motiviert, rechtlich umstritten, da sie WTO-Regeln verletzen können. Sie waren ein Markenzeichen der ersten Trump-Regierung (2017–2020) – und sind es 2025 erneut. Auch in den USA selbst ist die Rechtsmässigkeit umstritten.

Bei einem signifikanten US-Inhaltsanteil (mindestens 20 %) wird der Zoll nur auf den verbleibenden Anteil angewendet. Voraussetzung dafür ist eine detaillierte Dokumentation gemäß CBP-Vorgaben, einschließlich Nachweis über den Zollwert der US-Komponenten.

Massgeblich für die Anwendung ist das Ursprungsland im zollrechtlichen Sinne, definiert laut 19 CFR Teil 134 als das Land, in dem eine ausländische Ware hergestellt, produziert oder angebaut wurde, bevor sie in die USA gelangt. Verarbeitungen oder Materialzugaben in einem anderen Land ändern das Ursprungsland nur dann, wenn sie zu einer wesentlichen Umwandlung des Produkts führen. Entscheidend ist somit nicht das Versandland.

Mit dem Executive Order vom 31. Juli 2025, der den Executive Order 14257 vom 2. April 2025 ändert, wird ein zusätzlicher „reziproker“ Zoll in Höhe von 39 % ad valorem auf Importe mit Ursprung in der Schweiz eingeführt, gültig ab dem 7. August 2025. Dieser Zoll kommt in der Regel zusätzlich zu allen anderen Abgaben zur Anwendung, vorbehaltlich Abkommen (siehe unser Fachbericht zur Kumulation).

Sekundärzölle

Sie richten sich nicht direkt gegen das Hauptzielland, sondern gegen Drittländer, die mit einem sanktionierten Land Handel treiben. Sekundärzölle sollen diese Länder indirekt unter Druck setzen, ihre Beziehungen zum Zielstaat zu überdenken. Sie kommen häufig im Zusammenhang mit Sanktionen vor (z. B. gegen Russland, Iran, Nordkorea).

Beispiel Sekundärzoll: Indien wird mit Sekundärzöllen belegt, da es trotz westlicher Sanktionen weiter russisches Öl importiert.

MFN-Zölle (Meistbegünstigungssätze)

Der MFN-Zoll ist der reguläre Zollsatz, den ein WTO-Mitglied allen anderen Mitgliedern gleich gewähren muss – es sei denn, es gibt Freihandelsabkommen oder Sonderregeln. Der MFN-Zoll ist somit der Baseline-Tarif im internationalen Handel.

Es ist der ganz normale Zollansatz, den jedes Land selbständig festlegt, jedoch innerhalb der WTO-Rahmenbedingungen – z. B. 4 % auf Textilien oder 2,5 % auf Maschinen.

Umgehungszölle (Transshipment, Circumvention, Umgehungsgeschäfte)

Der angekündigte Zollansatz von 40% für Umgehungsgeschäfte wird zuzüglich Strafmassnahmen erhoben. Es fehlt die rechtliche Definition: Werden nur gezielte Umgehungsgeschäfte damit erfasst, oder auch nur der reine Umschlag von spezifischen Drittländern über andere Länder? Fakt ist bereits: Stellt die CBP fest, dass Waren über ein Drittland ohne wesentliche Verarbeitung umgeleitet werden, sind rechtliche Folgen vorgesehen. Wie diese rechtlich gehandhabt werden, ist Gegenstand der Handelsabkommen.

Section 232 – Trade Expansion Act of 1962 (Nationale Sicherheit)

Section 232 erlaubt es dem US-Präsidenten, Importe zur Wahrung der nationalen Sicherheit zu beschränken . Unter dieser Rechtsgrundlage wurden in den letzten Jahren mehrere Schutzzölle eingeführt und neue Untersuchungen eingeleitet:

- Zusatzzoll auf Stahlimporte (25%) – Rechtsgrundlage: Section 232 (Trade Expansion Act 1962); Maßnahme:Importzoll von 50 % auf nahezu alle Stahlprodukte. Status: in Kraft. (Proklamation 10957 vom 3. Juni 2025, HTS-Liste Stahl – Section 232, BIS-Notiz vom 16. Juni 2025 auf Artikel der Kapitel 73, 84 und 94 - gültig seit 4.Juni 2025)

- es besteht Pflicht zur Angabe des Schmelz- und Giesslandes, CBP-Anweisungen: CSMS # 6526374, CSMS # 652657P, andernfalls „UN“ → Strafzoll 200 %

-

Zusatzzoll auf Aluminiumimporte (50%) – Rechtsgrundlage: Section 232 (Trade Expansion Act 1962);. Status: in Kraft seit 4. Juni 2025 mit Proklamation 10957, HTS-Liste Aluminium – Section 232), erweitert mit BIS-Notiz vom 4. April 2025.

-

Der Aluminiumgehalt muss gemäss CBP-Anweisungen CSMS # 65236645, CSMS # 65340246, CSMS # 6526574 ausgewiesen werden, Pflicht zur Angabe von:

-

Ursprungsland der ersten und zweiten Schmelze

-

Ursprungsland des Giessvorgangs

-

-

-

Zusatzzölle auf Fahrzeuge und Kfz-Teile gemäss Anhang (25%) – Rechtsgrundlage: Section 232 (Trade Expansion Act 1962); Status: in Kraft mit Proklamation 10908. Kompensationsmechanismus für US-Hersteller, CBP-Anweisungen: CSMS # 64913145, CSMS # 64916652.

-

Zusatzzoll auf Kupferprodukte (50%) – Rechtsgrundlage: Section 232 (Trade Expansion Act 1962, Proklamation 10962 vom 30. Juli 2025, HTS-Liste Kupfer – Section 232); Status: in Kraft mit CBP-Anweisungen: CSMS # 65794272.

-

Kupfergehalt muss ausgewiesen werden

-

Produkte, die bereits unter Proklamation 10908, Fahrzeuge, fallen, sind ausgenommen.

-

-

Weitere Section 232-Untersuchungen – Zusätzlich wurden neue Untersuchungen nach Section 232 eingeleitet, deren Ergebnisse noch ausstehen. Dazu zählen etwa Polysilizium und Derivate (eingeleitete Untersuchung z. B. zu Solar-Vorprodukten) sowie unbemannte Luftfahrtsysteme (Drohnen) . Diese Prüfverfahren zielen darauf ab festzustellen, ob Importe dieser Güter die nationale Sicherheit beeinträchtigen, und könnten in Zukunft zu Zöllen oder Quoten führen. (Beispielsweise laufen 2024–2025 Section 232-Investigationen zu Halbleitern und Vorprodukten, zu Polysilizium sowie zu Drohnentechnologie . Im Rahmen der “General Terms” des U.S.–UK Economic Prosperity Deal wird zudem Section 232-Untersuchung zu Pharmazeutika stark fokussiert.

Section 201 – Trade Act of 1974 (Globale Schutzklauseln)

Section 201 ist die US-Safeguard-Regelung für vorübergehende Schutzmassnahmen gegen stark steigende Importe, unabhängig von einem unfairen Handelstatbestand. Massnahmen werden auf Basis von ITC-Empfehlungen vom Präsidenten angeordnet, im zentralen Fokus:

-

Safeguard auf Solarmodule und ‑zellen – Rechtsgrundlage: Section 201 (Trade Act 1974); Maßnahme:Schutzzölle und Tarif-Quoten auf Solarmodule sowie kristalline Silizium-Solarzellen.

-

Safeguard auf Großwaschmaschinen – Rechtsgrundlage: Section 201 (Trade Act 1974); Maßnahme:Importtarif-Quote und Zusatzzölle auf importierte Haushalts-Waschmaschinen und zugehörige Teile .

Section 301 – Trade Act of 1974 (Unfaire Handelspraktiken)

Section 301 gibt dem USTR umfassende Befugnis, auf unfaire Handelspraktiken oder ungerechtfertigte ausländische Massnahmen mit Gegenmaßnahmen zu reagieren. In den letzten Jahren wurden mehrere große Zollprogramme unter Section 301 umgesetzt oder angedroht:

-

Zusatzzölle auf Importe aus China – Rechtsgrundlage: Section 301 (Trade Act 1974); Massnahme: Zusätzliche Strafzölle auf umfangreiche Warengruppen aus China (ursprünglich Sätze von 7,5 % bis 25 %). Status: in Kraft, Eskalationsstufen vorerst für 90 Tage ausgesetzt.

-

Vergeltungszölle wegen Digitalsteuern (ausgesetzt) – Rechtsgrundlage: Section 301 (Trade Act 1974); Maßnahme: angekündigte Vergeltungszölle von 25 % auf bestimmte Produkte aus Ländern mit Digital Services Taxes (DST). Anwendungsbereich: Vorgesehene Zölle auf ein begrenztes Sortiment ausgewählter Waren (u. a. Luxusgüter, Lebensmittel, Kleidung) aus sechs Ländern, die spezielle Digitalsteuern auf große US-Tech-Unternehmen eingeführen.

Weitere Section 301-Fälle: Zusätzliche Section 301-Untersuchungen – etwa zu Währungsmanipulation oder illegaler Abholzung in einzelnen Ländern – wurden zwar durchgeführt, führten bis 2025 jedoch nicht zu neuen Zöllen sondern zu Verhandlungslösungen. Auch die wechselseitigen Strafzölle im Boeing/Airbus-Subventionsstreit gehören in diesen Bereich.

Section 337 – Tariff Act of 1930 (Unfaire Importpraktiken)

Section 337 adressiert unfaire Importpraktiken, vor allem Verstöße gegen geistige Eigentumsrechte bei importierten Waren. Verfahren nach Section 337 werden von der U.S. International Trade Commission (USITC) geführt und können folgende Maßnahmen zur Folge haben:

-

Importverbote bei IP-Verletzungen – Rechtsgrundlage: Section 337 (Tariff Act 1930, 19 USC §1337); Massnahme: Einfuhrverbot für Produkte, die US-Patente, Marken, Urheberrechte oder Geschäftsgeheimnisse verletzen (durch sogenannte Exclusion Orders) . Zusätzlich kann die ITC Unterlassungsanordnungen gegen Importeure erlassen (Cease and Desist Orders) . Status: in Kraft – Section 337 wird laufend angewendet; es bestehen zahlreiche dauerhafte Importverbote für spezifische Produkte/Hersteller aufgrund abgeschlossener Verfahren. Anwendungsbereich: Produkt- und unternehmensspezifisch – typischerweise Technologien und Waren wie z. B. Smartphones, Computerchips, medizinische Geräte oder Konsumgüter, bei denen die ITC in einem Verfahren eine Patent- oder Markenverletzung durch Importwaren feststellt . Datum: fallweise seit Jahrzehnten – Section 337 ist seit 1930 Teil des US-Handelsrechts; jedes Importverbot tritt mit dem jeweiligen ITC-Entscheid in Kraft (nach Verfahrensabschluss) und gilt in der Regel unbefristet, solange kein Präsidenten-Veto oder eine Aufhebung erfolgt.

Gilt auch durch Wegfall DE MINIMIS-Rule:

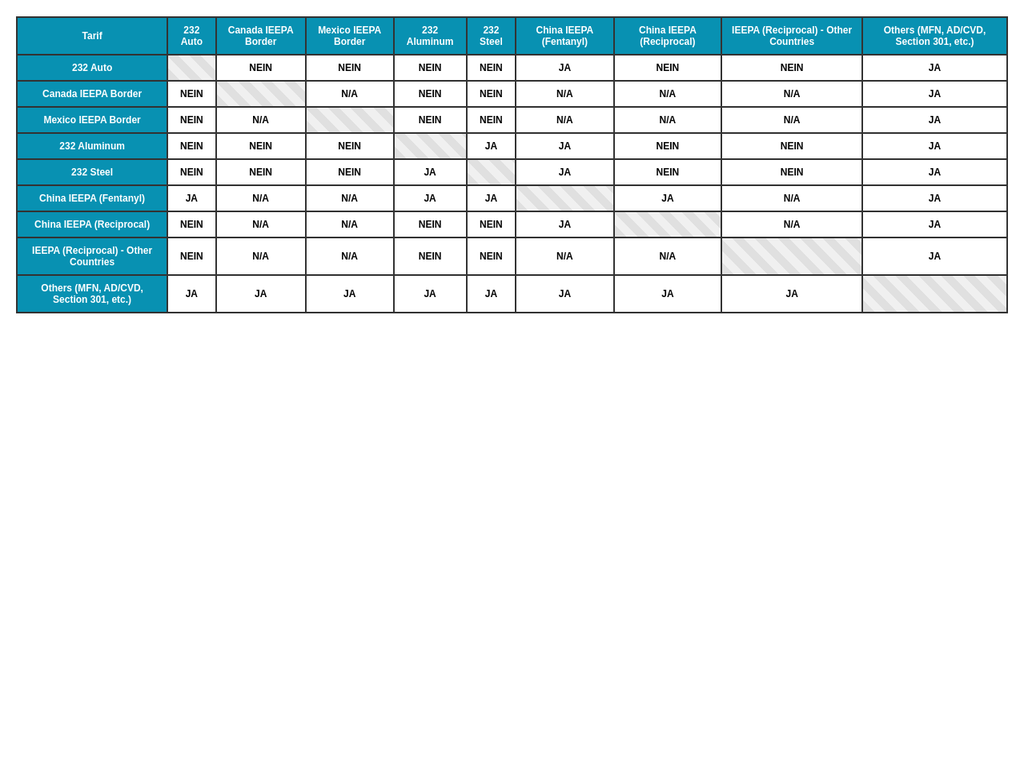

Ab dem 29.8.25 unterliegen alle gewerblichen Lieferungen denselben Bestimmungen, die Zollbefreiung für Sendungen bis 800 USD fällt weg.Stacking als Kernbegriff - Zusammenfassung und Fazit, Stand 08.08.2025 - unverbindliche Grafik:

-

Der MFN-Zollsatz bleibt bestehen. Abkommen können diesen jedoch aufheben:

-

Basistarif von 10 % wird durch reziproken Zoll (z. B. 39 %) ersetzt.

-

Bei manchen Abkommen dient der reziproke Zoll als Höchstgrenze (z. B. EU: Basis 15 %): Wenn Standardzollsatz < 15 %, wird durch reziproken Zoll ergänzt, bis 15 % erreicht sind. Wenn Standardzollsatz > 15 %, gilt nur der Standardtarif, kein reziproker Zoll.

- Die China Zuschläge (China IEEPA Fentanyl) kommen bei China Ursprung zusätzlich dazu, nicht jedoch die reziproken China. IEEPA Zölle.

- Die bereits bisher bestehenden "AD/CV-Zölle" bleiben jedoch:

-

AD-Zölle = Anti-Dumping Duties → Strafzölle gegen Waren, die unter dem „fairen“ Marktwert verkauft werden.

-

CV-Zölle = Countervailing Duties → Ausgleichszölle gegen Waren, die durch staatliche Subventionen im Exportland einen unfairen Vorteil haben.

-

-

Im Kontext von Section 232 und IEEPA:

-

Die Prüfung der Zollnummern muss derzeit manuell erfolgen, auch durch Zollagenten; Eine CW1-Software soll künftig Datenabgleich automatisieren.

-

Bei manchen Abkommen nicht kumulativ mit reziprokem Zoll (z. B. USMCA), abhängig vom Abkommen.

-

Bei fehlendem Abkommen: neue Regel „Stacking“ bestimmt, was kumulativ ist.

-

Aluminium- und Stahlzölle können gleichzeitig erhoben werden.

- Die China IEEPA (Fentanyl-Zölle) werden auch hier zusätzlich erhoben, nicht jedoch die reziproken China. IEEPA Zölle.

- Diese Zuschläge werden bei Waren, die von der Direktive "Fahrzeuge" (Section 232) betroffen sind, nicht zusätzlich erhoben.

- Bei dieser Sektion greifen auch die IEEPA länderspezifischen Zölle nicht.

- Weitere AD/CVD Zölle, Sektion 301, etc, greifen jedoch hier genauso wie bisher.

50 %-Zoll auf Stahl/Aluminium (Section 232)

-

-

Fazit: Lage unklar: Keine zentrale US-Customs-Direktive.

-

Quellen: Zolltarifbuch (Standardtarif, Section 301), CSMS (Section 232, IEEPA), FAQ-Seiten, Federal Register, Executive Orders.

-

Problem: verstreute, teils widersprüchliche Infos, keine durchgängige Systematik.

-