Skip to content

CBP-Urteil HQ H335828: Warum fehlende Nachweise teuer werden können

Ein aktuelles Urteil der US-Zollbehörde U.S. Customs and Border Protection (CBP) bringt endlich Klarheit in ein Thema, das viele Importeure unterschätzen: die Abzugsfähigkeit von Fracht-, Versicherungs- und Transportkosten beim Zollwert.

Worum geht es?

In den USA gilt grundsätzlich das sogenannte FOB-Bewertungssystem („Free on Board“) - nicht zu Verwechseln mit den Incoterms der ICC. Das bedeutet vereinfacht:

Nur der reine Warenwert zählt für den Zoll.

Kosten für Transport, Versicherung oder Logistik dürfen abgezogen werden – aber nur, wenn sie sauber nachgewiesen sind.

Und genau hier liegt das Problem in der Praxis:

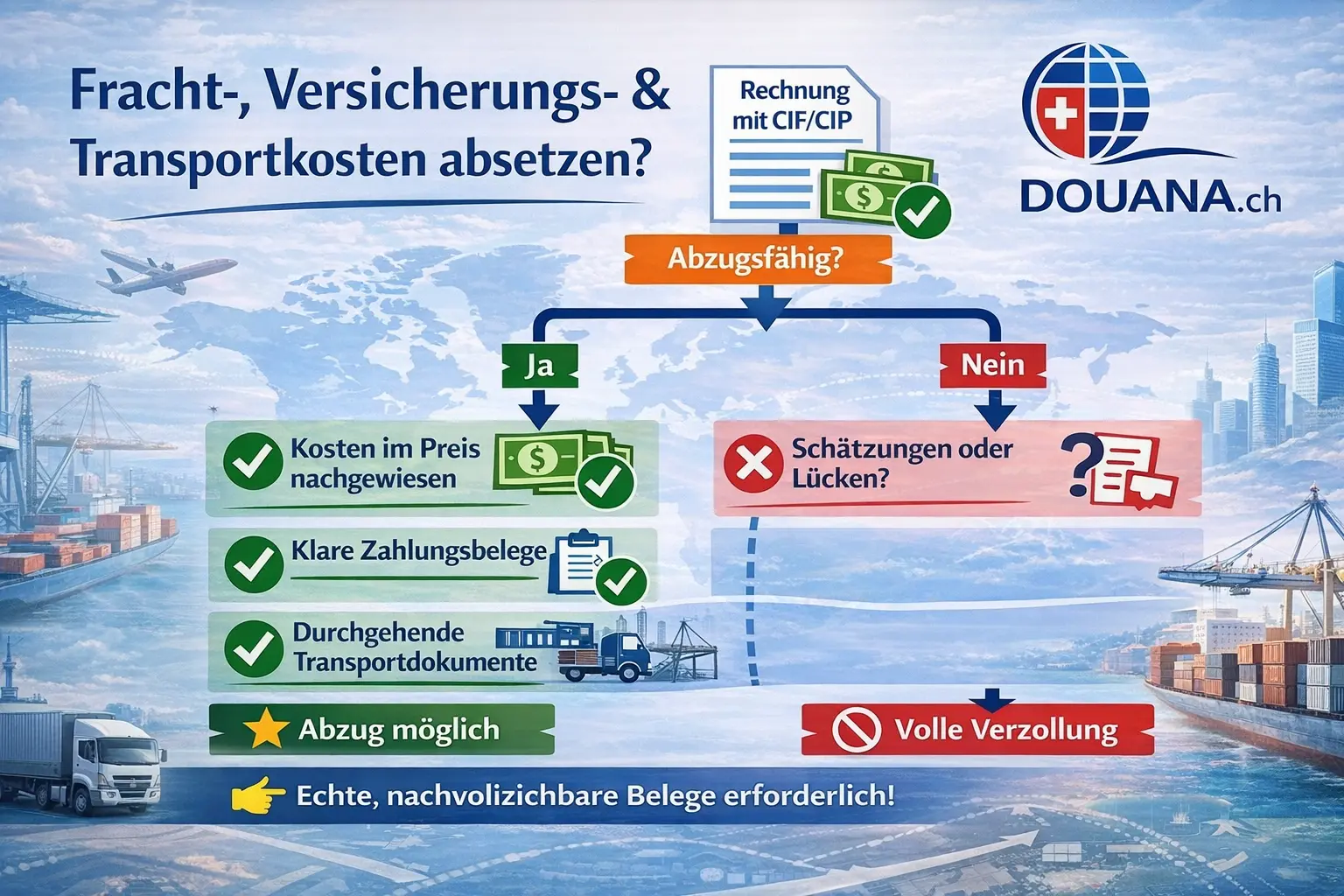

Viele Unternehmen gehen davon aus, dass die Angabe von CIF oder CIP in der Rechnung ausreicht. Das stimmt aber nicht.

Was ist im konkreten Fall schiefgelaufen?

Der Importeur wollte Fracht- und Versicherungskosten vom Zollwert abziehen – eigentlich zulässig.Aber: Die Nachweise waren lückenhaft. Konkret fehlte:

1. Kein klarer Nachweis, dass Kosten wirklich im Preis enthalten waren

Die Zahlungen (z. B. Banküberweisungen) passten nicht zu den Rechnungsbeträgen. Praxisproblem:

Rechnung sagt „inkl. Fracht“, aber Zahlung zeigt etwas anderes → CBP vertraut der Rechnung nicht.

2. Keine nachvollziehbaren Zahlungsbelege

CBP konnte nicht eindeutig erkennen, welche Zahlung zu welcher Lieferung gehört.Praxisproblem:

Zahlungen sind gesammelt, unklar oder schlecht referenziert → keine Zuordnung möglich.

3. Fehlende Transportdokumente für Inlandskosten

Für ausländische Inlandstransporte (z. B. vom Werk zum Hafen) gab es kein durchgehendes Konnossement oder gleichwertige Nachweise. Praxisproblem:

Ohne diese Dokumente gilt der Transport nicht als Teil der Exportbewegung → kein Abzug erlaubt.

CBP hat entschieden:

- Alle Abzüge werden gestrichen.

- Der volle Rechnungsbetrag wird verzollt.

Und das, obwohl die Rechnung Fracht und Versicherung separat ausgewiesen hat.

💡 Fazit: Eine saubere Rechnung allein reicht nicht.

Dieses Urteil zeigt sehr deutlich:

- Abzüge sind kein Automatismus – sondern eine Beweisfrage.

- Damit ein Abzug akzeptiert wird, müssen drei Dinge stimmen:

- 1. Kosten müssen im Preis enthalten sein -Nicht nur behauptet, sondern finanziell belegbar

- 2. Kosten müssen tatsächlich gezahlt worden sein: Keine Schätzungen oder Pauschalen

- 3. Dokumentation muss lückenlos sein

- Alles muss prüfbar, konsistent und zuordenbar sein

Praxisbeispiel (vereinfacht)

Sie importieren Ware aus China unter CIF:

- Rechnung: 100.000 USD (inkl. 10.000 USD Fracht)

- Sie möchten nur 90.000 USD verzollen

Das funktioniert nur, wenn Sie zeigen können:

- Die 10.000 USD wurden wirklich gezahlt

- Die Zahlung gehört genau zu dieser Lieferung

- Transportdokumente bestätigen den Ablauf

Fehlt eines davon → ❌ Zollwert = 100.000 USD

Konkrete Handlungsempfehlungen

Prüfschritte:

🔍 1. Stimmen Dokumente überein?

- Handelsrechnung

- Spediteursrechnung

- Bankzahlung

👉 Alles muss zusammenpassen.

🔍 2. Sind Kosten sauber aufgeschlüsselt?

Wenn nicht:

- interne Kalkulation dokumentieren

- klare Zuordnung herstellen

🔍 3. Hast du durchgehende Transportnachweise?

Vor allem bei:

- Inlandstransport im Exportland

- kombinierten Transporten

🔍 4. Vermeidest du „Schätzwerte“?

👉 CBP akzeptiert nur echte, belegte Kosten

Fazit

Das Urteil ist ein klarer Weckruf: Nicht die Lieferbedingung entscheidet – sondern die Dokumentation. Viele Unternehmen verlieren Geld beim Zoll, weil:

- Prozesse nicht abgestimmt sind

- Dokumente nicht zusammenpassen

- Nachweise fehlen

Das Problem ist lösbar – mit sauberer Struktur.