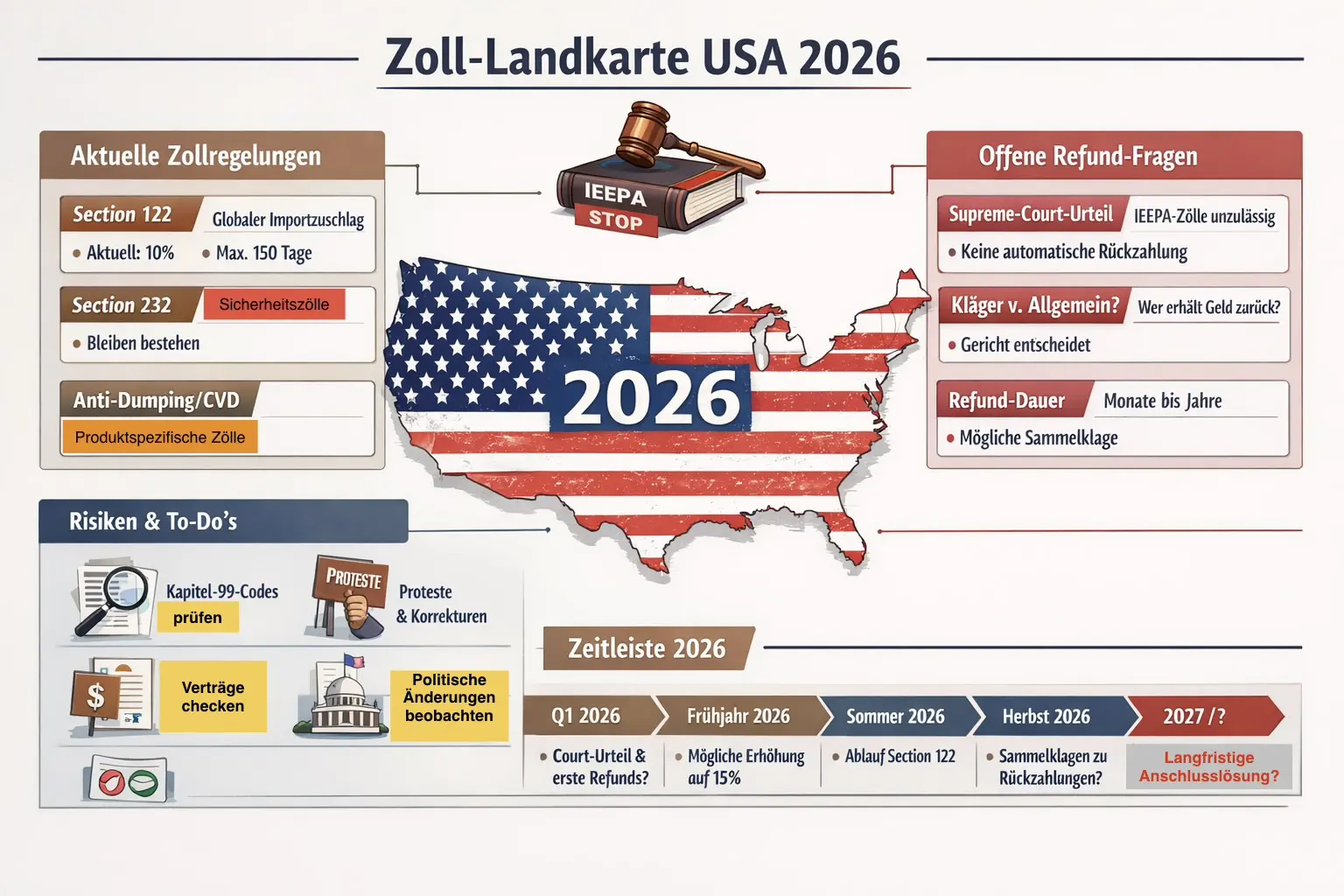

Executive Summary: US-Zollpolitik nach Supreme-Court-Urteil

Was aktuell gilt

| Thema | Stand |

|---|---|

| IEEPA-Zölle | rechtlich aufgehoben |

| Schweizer Sonderregelung | Deckelung auf 15 % |

| Section 122 | +10 % Importzuschlag |

| Befristung Section 122 | max. 150 Tage |

| Section 232 | unverändert gültig |

| AD/CVD | unverändert |

Der Wegfall der früheren Tarifbasis bedeutet nicht automatisch niedrigere Importkosten.

Was derzeit unklar ist

| Offene Frage | Bedeutung |

|---|---|

| Automatische Refunds | bisher nicht angeordnet |

| CBP-Systemumsetzung | läuft noch |

| Kläger vs. allg. Rückzahlungen | gerichtlich offen |

| Erhöhung Section 122 auf 15 % | politisch möglich |

| Dauer der Übergangsphase | Monate wahrscheinlich |

| Neue Section-232-Untersuchungen | jederzeit möglich |

Übergangsphasen erzeugen erfahrungsgemäss unterschiedliche Zollabrechnungen.

Was Unternehmen jetzt tun sollten

| Handlung | Ziel |

|---|---|

| Kapitel-99-Codes prüfen | Fehlanwendung erkennen |

| Refund-Potenzial analysieren | Ansprüche sichern |

| Protestfristen überwachen | Verlust vermeiden |

| Brokerabrechnungen vergleichen | Fehler erkennen |

| Lieferverträge prüfen | Kostenrisiken klären |

| Politische Lage beobachten | Änderungen früh erkennen |

Die operative Zollabwicklung entscheidet derzeit stärker über Kosten als politische Ankündigungen.

US-Zollpolitik nach Supreme-Court-Urteil: Section 122, Übergangsrecht und praktische Konsequenzen für Schweizer Exporteure

Die amerikanische Handelspolitik befindet sich nach dem Urteil des US Supreme Court zu den sogenannten reziproken Strafzöllen in einer Phase erheblicher rechtlicher und operativer Veränderungen. Mehrere gesetzliche Instrumente greifen derzeit gleichzeitig oder werden neu aktiviert.

Für Schweizer Exporteure entsteht daraus keine sofortige Entlastung, sondern eine komplexe Übergangssituation mit parallelen Zollregimen, offenen Rückerstattungsfragen sowie neuen temporären Importzuschlägen.

1. Ausgangslage: Reziproke Zusatzzölle bis zu 39 Prozent

Im Rahmen der amerikanischen Zollpolitik wurden zusätzliche Importzölle gegen zahlreiche Handelspartner eingeführt. Für Waren mit Ursprung Schweiz konnte dieser Zusatzsatz zeitweise bis zu 39 Prozent betragen. Die Massnahmen stützten sich auf Notstandsbefugnisse nach dem International Emergency Economic Powers Act (IEEPA).

2. Schweizer Sonderregelung: Deckelung auf 15 Prozent

Noch vor dem Gerichtsurteil kam es im Rahmen bilateraler Gespräche zwischen der Schweiz und den USA zu einer Anpassung. Die Zusatzbelastung wurde auf maximal 15 Prozent begrenzt.

| Datum / Ereignis | Inhalt |

|---|---|

| 14. November 2025 | Rückwirkende Anwendung der 15 %-Deckelung |

| 18. Dezember 2025 | Operative Umsetzung durch CBP |

| Laufend | Finalisierung der politischen Rahmenvereinbarung |

3. Rückerstattungen und offene Übergangsfragen

Die rückwirkende Anpassung führte nicht zu automatischen Rückzahlungen. Importeure mussten aktiv werden – insbesondere über nachträgliche Korrekturen, Protestverfahren und Refund-Anträge.

Mit dem späteren Supreme-Court-Urteil entsteht zusätzlich eine neue rechtliche Ebene. Das Gericht stellte die fehlende Rechtsmässigkeit der IEEPA-Zollbasis fest, womit grundsätzlich die gesetzliche Grundlage der früheren Zusatzmassnahmen entfällt.

- Ab welchem Zeitpunkt CBP sämtliche Systeme vollständig angepasst hat

- Wie laufende Einfuhren behandelt werden

- Ob weiterhin individuelle Rechtsmittel erforderlich sind

Das Urteil führt nicht automatisch zu pauschalen Rückerstattungen. Zur praktischen Vorgehensweise bei Rückforderungen: Rückforderung von US-Strafzöllen.

4. Neue Massnahme: Section-122-Importzuschlag

Als unmittelbare Reaktion nutzt die amerikanische Regierung aktuell Section 122 des Trade Act von 1974. Dieses Gesetz erlaubt temporäre Importmassnahmen bei erheblichen Zahlungsbilanz- oder Währungsproblemen.

| Merkmal | Inhalt |

|---|---|

| Aktueller Zuschlag | 10 Prozent (global) |

| Umsetzung | neue Kapitel-99-Positionen |

| Verhältnis zum MFN-Zoll | zusätzlich zum regulären Zollsatz |

| Maximale Laufzeit ohne Kongress | 150 Tage |

| Mögliche Erhöhung | bis 15 % politisch diskutiert |

5. Ausnahmen vom Section-122-Zuschlag

Nicht alle Produkte unterliegen automatisch dem Zuschlag. Zu den derzeit vorgesehenen Ausnahmen gehören unter anderem:

| Produktkategorie |

|---|

| Zivile Luftfahrzeuge |

| Luftfahrtkomponenten |

| Ausgewählte Stahl- und Aluminiumderivate |

| Personenfahrzeuge |

| Bestimmte Halbleiterprodukte |

| Waren im finalen Transport („in transit") |

6. Section 232 bleibt unverändert bestehen

Zölle nach Section 232 des Trade Expansion Act bleiben vollständig bestehen. Sie betreffen insbesondere Stahl, Aluminium und derivative Produkte. Diese Massnahmen können weiterhin parallel zu Section 122 erhoben werden.

7. Übersicht: Gesetzliche Instrumente im Vergleich

| Instrument | Zweck | Spielraum |

|---|---|---|

| IEEPA | Sanktionen / Notstand | keine globalen Zölle mehr |

| Section 122 | Zahlungsbilanzmassnahmen | schnell, max. 150 Tage |

| Section 232 | nationale Sicherheit | langfristig möglich |

| Section 301 | unfaire Handelspraktiken | gezielte Strafzölle |

| Section 201 | Industrieschutz | zeitlich begrenzt |

| AD/CVD | Dumping / Subvention | produktspezifisch |

8. Zoll-Stacking: aktueller Praxisstand

| Instrument | Anwendung | Klarheit |

|---|---|---|

| MFN-Zoll | Basis | klar |

| Schweiz-Deckel 15 % | umgesetzt | weitgehend klar |

| IEEPA | aufgehoben | Übergang offen |

| Section 122 | +10 % | Details offen |

| Mögliche 15 % | diskutiert | offen |

| Section 232 | unverändert | klar |

| AD/CVD | unverändert | klar |

Ergänzung: Übergangsphase, Section 122 als Übergangslösung und offene Refund-Fragen

Section 122 als strategische Übergangslösung

Parallel zur gerichtlichen Aufhebung der IEEPA-Zölle nutzt die amerikanische Regierung Section 122 als neue gesetzliche Grundlage für einen temporären Importzuschlag. Neben der unmittelbaren handelspolitischen Wirkung besitzt diese Massnahme auch eine rechtliche Dimension im Zusammenhang mit möglichen Rückerstattungsforderungen.

Da der Supreme Court keine automatische Rückzahlung angeordnet hat, entstehen derzeit umfangreiche Verfahren vor dem US Court of International Trade zur Klärung individueller Refund-Ansprüche. Durch die Einführung eines neuen, formal eigenständigen Zollinstruments kann die Regierung gleichzeitig weiterhin Einnahmen generieren, während die Gerichte über vergangene Forderungen entscheiden.

Erwartete Zeitleiste (Praxisrealität)

Die kommenden Monate werden voraussichtlich durch mehrere parallele Entwicklungen geprägt sein.

| Zeitraum | Erwartete Entwicklung | Bedeutung für Unternehmen |

|---|---|---|

| Februar – März 2026 | Operative Umsetzung des Supreme-Court-Urteils durch CBP | Unterschiedliche Zollabrechnungen möglich |

| März – April 2026 | Erste Entscheidungen des Court of International Trade zu Einzelfällen | Erste Refund-Präzedenzfälle möglich |

| Frühjahr 2026 | Mögliche Anpassung Section 122 (z.B. Erhöhung auf 15 %) | Kurzfristige Kostenänderungen |

| Bis Sommer 2026 | Ablauf der 150-Tage-Frist Section 122 | Politische Anschlusslösung nötig |

| 2. Jahreshälfte 2026 | Mögliche Sammelentscheidungen zu Refunds | Grössere Rückerstattungen möglich |

Rückerstattungen nach dem Supreme-Court-Urteil – wer erhält Geld zurück?

Das Urteil stellt fest, dass die IEEPA-Zölle rechtlich nicht zulässig waren. Es entscheidet jedoch ausdrücklich nicht über Rückerstattungen. Die Klärung erfolgt nun durch spezialisierte Handelsgerichte.

| Frage | Aktueller Stand |

|---|---|

| Automatische Rückzahlung | nicht angeordnet |

| Administratives Refund-Programm | nicht angekündigt |

| Kläger mit laufenden Verfahren | gute Erfolgsaussichten |

| Einfuhren ohne Protest | Anspruch unklar |

| Dauer der Verfahren | Monate bis Jahre |

Nach bisheriger Praxis im US-Zollrecht profitieren häufig zunächst jene Importeure, die aktiv geklagt oder fristgerecht Proteste eingereicht haben. Importeure sollten deshalb prüfen, ob frühere Einfuhren noch innerhalb gesetzlicher Fristen angefochten werden können. Die praktische Vorgehensweise ist beschrieben unter: Rückforderung von US-Strafzöllen.

Warum die Refund-Frage für Schweizer Exporteure strategisch besonders wichtig ist

Für viele Schweizer Unternehmen kann die Refund-Thematik finanziell bedeutender sein als der aktuelle Section-122-Zuschlag. Während Section 122 zeitlich begrenzt ist, betreffen mögliche Rückforderungen mehrere Monate oder Jahre vergangener Einfuhren. Gerade bei Investitionsgütern oder hochwertigen Industrieprodukten können selbst wenige Prozentpunkte erhebliche Summen darstellen.

Praxisrealität der nächsten 60 Tage

Aus Erfahrung früherer Handelsmassnahmen ist mit folgenden Entwicklungen zu rechnen:

| # | Entwicklung | Konsequenz |

|---|---|---|

| 1 | CBP vollzieht operative Umsetzung schrittweise | Unterschiedliche Abrechnungen je nach Hafen oder Broker möglich |

| 2 | Refund- und Protestverfahren werden empfohlen | Automatische Rückzahlungen unwahrscheinlich |

| 3 | Section 122 als Übergangsinstrument | Parallel neue Untersuchungen nach Section 232 / 301 wahrscheinlich |

| 4 | Politische Anpassungen kurzfristig möglich | Erhöhung des Zuschlags oder neue sektorale Massnahmen |

Praxis-Checkliste für Schweizer Exporteure

- Kapitel-99-Codes jeder Sendung prüfen

- Brokerabrechnungen vergleichen und Übergangsfehler erkennen

- Refund-Potenzial aus der IEEPA-Phase analysieren

- Protestfristen überwachen und Anspruchsverlust vermeiden

- Section-122-Ausnahmen je Produktkategorie prüfen

- Section-232-Risiken je Produkt analysieren

- Lieferverträge auf Zollklauseln überprüfen

- Politische Entwicklungen regelmässig beobachten

- US Supreme Court stoppt globale Strafzölle

- Rechtlicher Handlungsspielraum der USA bei Strafzöllen

- Rückforderung von US-Strafzöllen

- Costco vs. US-Regierung – Zollrückerstattungen strategisch sichern

- Was sind Strafzölle, reziproke Zölle, MFN und Sekundärzölle?

- Alle Beiträge zum Thema Strafzölle auf douana.ch

Fazit

Das Supreme-Court-Urteil beendet die rechtliche Grundlage der ursprünglichen IEEPA-Zölle, löst jedoch keine sofortige operative Vereinfachung aus. Mit Section 122 entsteht gleichzeitig ein neuer, befristeter Importzuschlag, während andere handelspolitische Instrumente vollständig bestehen bleiben.

Für Schweizer Exporteure bleibt deshalb entscheidend, jede einzelne Einfuhr sorgfältig zu prüfen, mögliche Rückforderungsrechte aktiv wahrzunehmen und die Übergangsphase als strategische Chance zur Kostenoptimierung zu nutzen.