Die Richtlinie R30 und die Matrix zur Kumulation in der Pan-Euromed-Zone: zwei entscheidende Dokumente im Präferenziellen Warenursprung (aktueller Stand zum Download)

Nachfolgend erklären wir Ihnen zwei wichtige Dokumente des Zolls zur Ermittlung des präferenziellen Warenzursprungs.

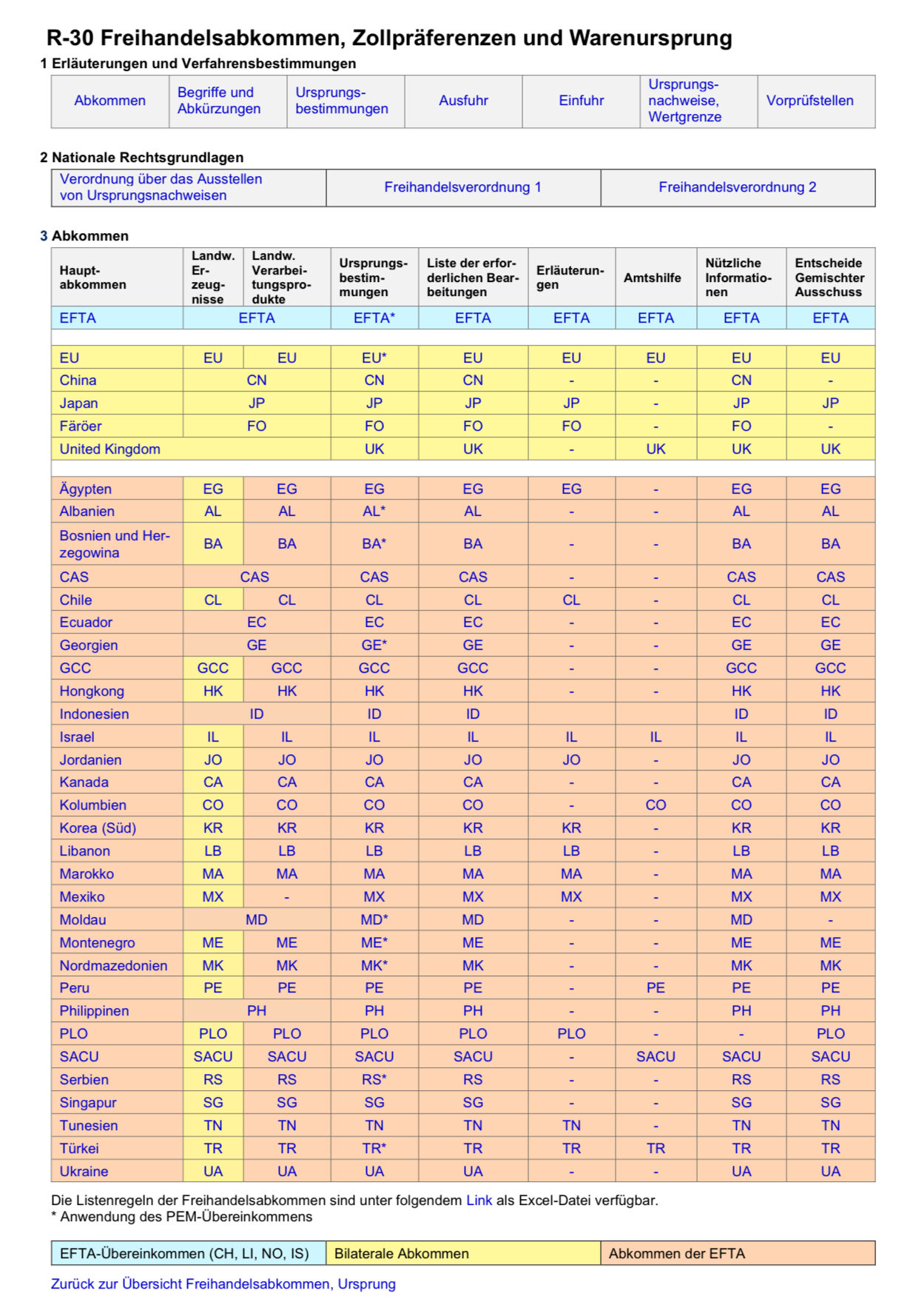

Richtlinie R30

Die Richtlinie R30 der Schweizer Zollverwaltung (BAZG) behandelt die Themen Freihandelsabkommen, Zollpräferenzen sowie Ursprungsregeln. Sie ist ein zentrales Nachschlagewerk für Unternehmen, die von verringerten oder aufgehobenen Zöllen im Rahmen von Freihandelsabkommen profitieren möchten.

Zweck und Inhalt der Richtlinie R30

Die D30 regelt die praktischen Aspekte der Anwendung verschiedener Freihandelsabkommen, die die Schweiz mit Drittstaaten abgeschlossen hat. Dabei geht es vor allem um:

- Voraussetzungen für den Präferenzzollsatz: Welche Nachweise über den präferenziellen Ursprung müssen erbracht werden, damit eine Ware zu einem ermässigten Zollsatz oder zollfrei importiert bzw. exportiert werden kann?

- Dokumente und Formvorschriften: Welche Ursprungsnachweise (z. B. Warenverkehrsbescheinigung EUR.1, Ursprungserklärung auf der Rechnung) sind für die Inanspruchnahme von Zollpräferenzen erforderlich und wie werden sie ausgestellt?

- Verfahrensabläufe: Welche Kontroll- und Sanktionsmechanismen gibt es im Falle eines falsch deklarierten Ursprungs?

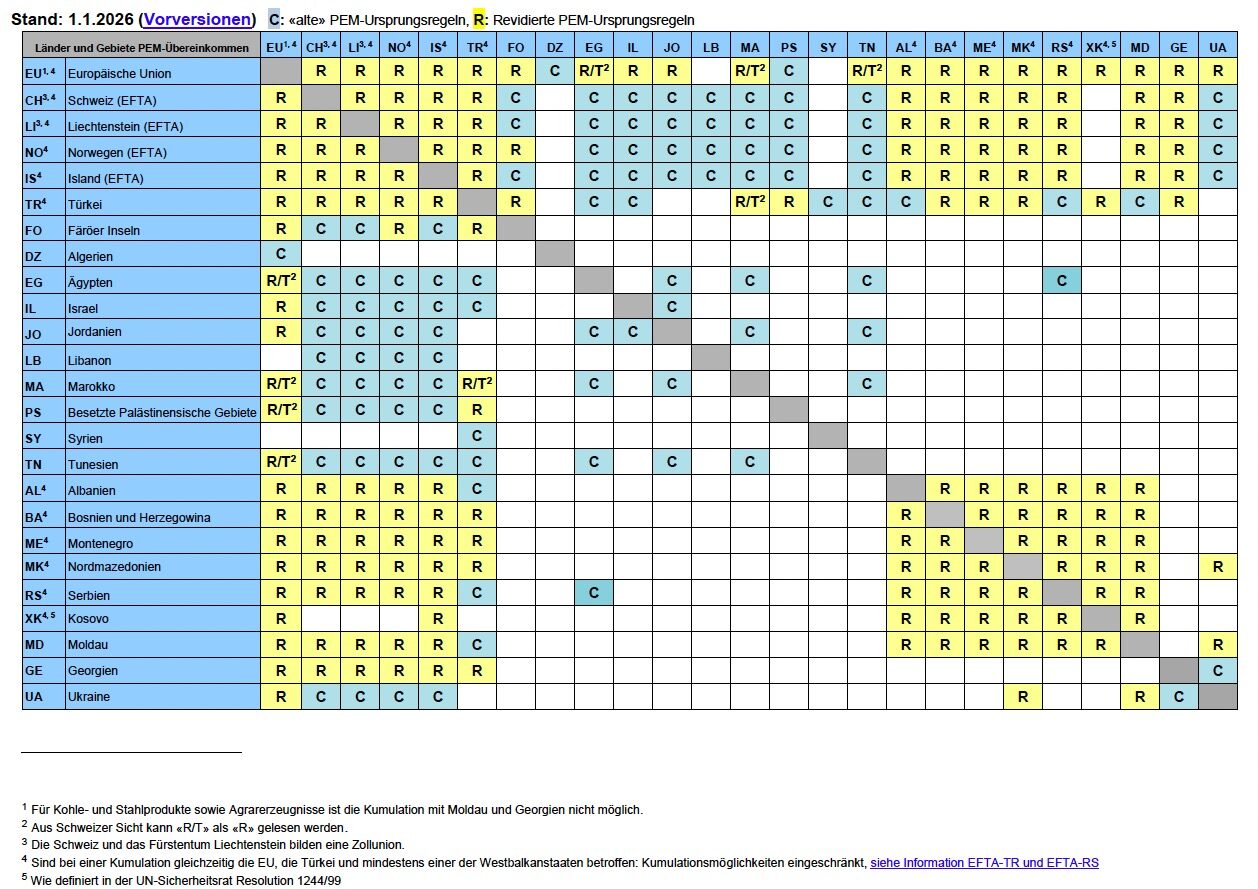

Matrix zum Regionalen Übereinkommen über die Paneuropa-Mittelmeer-Präferenzursprungsregeln (PEM-Übereinkommen)

Die Matrix hingegen liefert umfassende Informationen darüber, wie Vormaterialien innerhalb der PEM Zone kumuliert werden können. Dabei wird geprüft, ob und in welchem Umfang verschiedene Vormaterialien "zusammengezählt" (kumuliert) werden dürfen, um die präferenzielle Ursprungsermittlung zu erleichtern. Zudem informiert das System darüber, wie das Ursprungsland der einzelnen Materialien präferenzberechtigt weitergegeben werden kann.

Wichtige Begriffe zu Freihandelsabkommen und Warenursprung

- Kumulation: Mehrere Länder, die jeweils Freihandelsabkommen mit der Schweiz abgeschlossen haben, erlauben unter bestimmten Bedingungen eine (regionale) Kumulation. Damit kann man Ursprungswaren anderer Partnerländer in den Produktionsprozess mit einbeziehen, ohne den präferenziellen Ursprung zu verlieren.

- Minimalbehandlungen: Die Richtlinie legt genau fest, welche Bearbeitungsschritte als minimal gelten und somit nicht ausreichen, um den präferenziellen Ursprung zu erlangen.

- Verschiedene Ursprungsnachweise: Neben den bekannten Dokumenten wie EUR.1 oder EUR-MED kommen häufig Ursprungserklärungen auf der Rechnung zum Einsatz. Welche Form der Nachweisführung zulässig oder sinnvoll ist, hängt vom jeweiligen Abkommen und vom Warenwert ab.

- Kontrollrechte der Zollverwaltung: Die BAZG kann Nachprüfungen (bspw. Betriebskontrollen) durchführen, wenn Zweifel am präferenziellen Ursprung bestehen. Ein Missbrauch kann zu Nachforderungen oder strafrechtlichen Konsequenzen führen.

Fallbeispiele

- Import von Textilien aus der Türkei

Ein Schweizer Händler importiert Textilien aus der Türkei und möchte für seine Ware den Präferenzzollsatz anwenden. Die Ursprungsnachweise sind korrekt ausgestellt (z. B. EUR.1). Allerdings stellt sich bei einer Zollkontrolle heraus, dass das Textil lediglich in der Türkei endverpackt wurde, während die eigentliche Herstellung in einem Drittland stattfand. Da dies nur eine minimale Bearbeitung ist, ist der präferenzielle Ursprung nicht gegeben – der Händler muss die regulären Zollabgaben nachzahlen. - Export von Schweizer Maschinen nach Deutschland

Ein Schweizer Maschinenbauer liefert einzelne Bestandteile von in der Schweiz hergestellten Maschinen aus EU-Ländern. Durch die Regeln der Kumulation (bzw. die Einbeziehung der Vormaterialien) kann die Ware trotzdem als „Schweizer Ursprungsware“ gelten, sofern der Wertschöpfungsanteil und die Listenregeln erfüllt sowie die nötigen Vorbelege lückenlos vorhanden sind. Dadurch profitiert der Endkunde in Deutschland von zollfreien Importen, was die Wettbewerbsposition des Schweizer Unternehmens stärkt. - Warenverkehrsbescheinigung oder Ursprungserklärung?

Ein Schweizer Unternehmen exportiert Waren nach Japan mit einem Warenwert von unter 6'000 CHF. Gemäss den Vorgaben der Abkommen darf das Unternehmen auf seiner Handelsrechnung eine Ursprungserklärung anbringen, ohne dass eine förmliche Warenverkehrsbescheinigung (EUR.1) erforderlich ist. So kann das Unternehmen unkompliziert und kostengünstig Zollbegünstigungen bei der Einfuhr in Japan beanspruchen.

Fazit

Eine sorgfältige Prüfung der Ursprungsregeln sowie die genaue Einhaltung der Vorgaben der Richtlinie 30 tragen entscheidend dazu bei, Zollvorteile optimal auszuschöpfen und Risiken – etwa durch falsche Ursprungsangaben – zu vermeiden. Die Matrix ist unerlässlich, um die Kumulation innerhalb der vorgesehenen Zone zu verstehen und anzuwenden.

Richtlinie R30 Download

R-30_Richtline R30, aktuellster Stand

Matrix PEM Übereinkommen Download

Matrix PEM Zone, aktuellster Stand

Matrix PEM Übereinkommen (Vorversionen)

Relevante Links

- EUR 1 erklärt

- Positionssprung erklärt

- Übersicht Freihandelsabkommen der Schweiz

- PEM Zone aktuell, Updates, Überblick, Leitfaden

- Zirkular des BAZG als Leitfaden