Nach dem Supreme-Court-Urteil zu IEEPA-Zöllen:

Rechtliche Handlungsoptionen der USA und Konsequenzen für Schweizer Exporteure

Die Entscheidung des Obersten Gerichtshofs der Vereinigten Staaten zur Unzulässigkeit globaler Strafzölle auf Grundlage des International Emergency Economic Powers Act (IEEPA) stellt einen der bedeutendsten Eingriffe in die moderne amerikanische Handelspolitik dar. Das Urteil beendet nicht die Fähigkeit der USA, Importzölle zu erheben, sondern präzisiert die rechtlichen Grenzen exekutiver Macht. Für internationale Exporteure – insbesondere aus stark exportorientierten Volkswirtschaften wie der Schweiz – ist daher entscheidend zu verstehen, welche Instrumente weggefallen sind, welche bestehen bleiben und welche Alternativen der amerikanischen Regierung weiterhin offenstehen.Neue Massnahmen

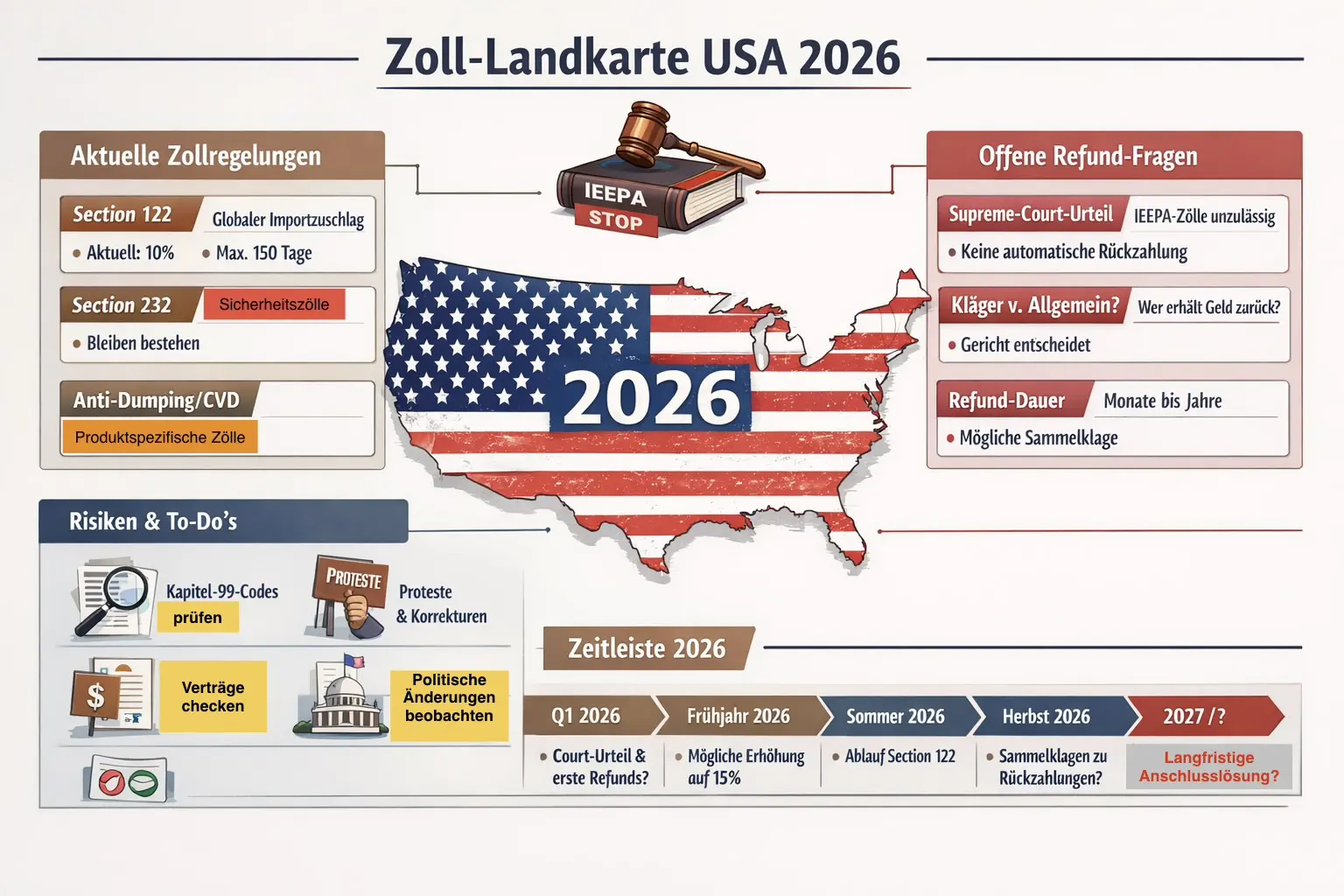

Ein vorübergehender Importzuschlag von 10 % gemäß Abschnitt 122 tritt am 24. Februar 2026 für 150 Tage in Kraft und wird zusätzlich zu den normalen Zöllen erhoben. Wichtige Ausnahmen umfassen Arzneimittel, Metalle, die in Währungen/Goldmetallen verwendet werden, sowie bestimmte Luft- und Raumfahrtprodukte, und sie sind nicht mit den Pflichten nach Abschnitt 232 verbunden. Section 122 erlaubt Sätze bis zu 15 %, aber jede Verlängerung über 150 Tage hinaus erfordert Zustimmung des Kongresses, und rechtliche Herausforderungen werden erwartet, da Abschnitt 122 bisher nie zur Einführung solcher Zölle verwendet wurde. Douana erklärt nachfolgend, was die Rahmenbedingungen sind - wir haben bereits seit April 2025 darüber informiert und die Rechtsmässigkeit stets bestritten - und Gefahren und Alternativszenarien aufgeführt. Hier nochmals kompakt:IEEPA und die Grenzen präsidialer Zollkompetenz

IEEPA wurde ursprünglich als Sanktionsgesetz konzipiert. Es erlaubt dem Präsidenten, wirtschaftliche Transaktionen mit ausländischen Akteuren im Falle einer nationalen Notlage zu regulieren oder zu verbieten. Typische Massnahmen sind Vermögensblockaden, Zahlungsverbote oder Importbeschränkungen gegenüber bestimmten Staaten oder Personen. Die Regierung hatte argumentiert, dass diese Befugnisse auch die Einführung breit angelegter Importzölle erlauben. Der Supreme Court wies diese Auslegung zurück. Nach Auffassung der Mehrheit handelt es sich bei Zöllen funktional um steuerähnliche Einnahmeinstrumente. Die amerikanische Verfassung weist solche Kompetenzen jedoch primär dem Kongress zu. Ohne eine ausdrücklich formulierte gesetzliche Delegation könne die Exekutive keine umfassenden Importabgaben schaffen. Zentral war zudem die Anwendung der sogenannten Major Questions Doctrine. Massnahmen mit enormen wirtschaftlichen Auswirkungen benötigen eine klare parlamentarische Grundlage. Globale Strafzölle, die internationale Handelsströme im Milliardenumfang verändern, erfüllen nach Auffassung des Gerichts genau dieses Kriterium. Das Urteil betrifft ausdrücklich die unter IEEPA konstruierten reziproken beziehungsweise globalen Tarife. Andere gesetzliche Zollinstrumente standen nicht zur Entscheidung.Die Supreme-Court-Verfahren und ihre unmittelbare Rechtswirkung

Der Gerichtshof behandelte mehrere miteinander verbundene Verfahren. Während ein Strang aus prozessualen Gründen wegen fehlender Zuständigkeit beendet wurde, bestätigte das Gericht im Kern die Entscheidung der Handelsgerichtsbarkeit, dass IEEPA keine ausreichende Grundlage für globale Zölle darstellt. Damit entfällt die rechtliche Basis dieser Massnahmen. Operativ bedeutet dies jedoch nicht zwingend eine sofortige Abschaffung sämtlicher Abgaben am Tag nach dem Urteil. Zollbehörden benötigen Vollzugsanweisungen zur Umstellung ihrer Systeme, und Gerichte können Übergangsregelungen oder Aussetzungen anordnen. Zusätzlich bleiben Rückerstattungsfragen bereits erhobener Abgaben Gegenstand separater Verfahren.Abgrenzung: Nicht betroffen sind Section-232-Massnahmen

Von zentraler Bedeutung ist die Abgrenzung zu Section 232 des Trade Expansion Act von 1962. Dieses Statut erlaubt Zölle oder Importquoten aus Gründen der nationalen Sicherheit nach einer Untersuchung durch das Handelsministerium. Da Section 232 eine ausdrückliche tarifrechtliche Ermächtigung enthält, bleibt sie vom Urteil unberührt. Die Entscheidung beendet daher nicht die amerikanische Fähigkeit zu aggressiver Handelspolitik, sondern lediglich den Versuch, globale Tarifprogramme über ein Notstandssanktionsrecht umzusetzen.Alternative Zollinstrumente im US-Recht

| Rechtsgrundlage | Mechanismus | Juristische Stärke | Typische Einschränkungen |

|---|---|---|---|

| Section 232 | Nationale Sicherheitsuntersuchung durch Commerce Department | Explizite Zollermächtigung | Untersuchungsverfahren erforderlich |

| Section 301 | Reaktion auf unfaire Handelspraktiken | Langjährig etabliert | Diplomatisch konfliktträchtig |

| Section 201 | Safeguard-Schutzmassnahmen | Klar definierte Standards | Nachweis wirtschaftlicher Schädigung nötig |

| AD/CVD | Dumping- und Subventionsverfahren | Gerichtsfest | Produkt- und firmenspezifisch |

| Section 122 | Temporärer Importzuschlag bei Zahlungsbilanzproblemen | Schnell aktivierbar | 150-Tage-Begrenzung |