Im April 2025 führte die US-Regierung unter Präsident Trump ein umfassendes Zollprogramm ein, um Handelsungleichgewichte anzugehen. Kernstück war ein „Universalzoll“ von 10 % auf nahezu alle Importe („baseline“), sowie zusätzliche „Reziprozitätszölle“ (country-specific reciprocal tariffs) für bestimmte Länder mit hohen Handelsüberschüssen gegenüber den USA. Für 57 Länder wurden ab dem 9. April 2025 erhöhte Zollsatz-Spannen zwischen 11 % und 50 % festgelegt . China – als eines der Länder mit dem grössten Defizit – wurde z.B. ein individueller Reziprozitätszollsatz von 34 % zugewiesen. Daneben bestanden bereits früher verhängte Sonderzölle, oft als „Strafzölle“ bezeichnet, etwa die Section-301-Zölle gegen China (zwischen 7,5 % und 25 % auf verschiedene Warenlisten) wegen unlauterer Handelspraktiken, sowie weitere IEEPA-Sonderzölle (z.B. 20 % auf chinesische Waren seit Februar 2025 aufgrund der Fentanyl-Krise). Diese verschiedenen Zollmassnahmen warfen die Frage auf, wie sie zueinander stehen – kumulativ (additiv) oder als sich gegenseitig ersetzende Tarife. Lassen Sie uns das Thema zuerst vertiefen, bevor wir eine Antwort geben:

Unter Ausschluss der Sondersections für einzelne Waren ergibt sich folgendes Worstcase-Bild, dies am Beispiel China: Gemäss Executive Order Section 3 Implementation c) The rates of duty established by this order are in addition to any other duties, fees, taxes, exactions, or charges applicable to such imported articles, except as provided in subsections (d) and (e) of this section below. Die von Präsident Donald Trump angekündigten Zölle auf chinesische Importe summieren sich im Worstcase wie folgt: 1. 10 % allgemeiner Zoll: Ab dem 5. April 2025 erhoben die USA einen pauschalen Zoll von 10 % auf alle Importe. 2. Zusätzlicher “Reziprozitätszoll” von 34 %: Ab dem 9. April 2025 wurde auf chinesische Waren ein weiterer Zoll von 34 % eingeführt, um die Handelsungleichgewichte auszugleichen. 3. Androhung weiterer 50 % Zölle: Am 7. April 2025 drohte Präsident Trump, ab dem 9. April zusätzliche 50 % Zölle auf chinesische Importe zu erheben, falls China seine Vergeltungszölle von 34 % nicht zurücknimmt. Sollte diese zusätzliche Erhöhung umgesetzt werden, würden chinesische Produkte insgesamt mit Zöllen von bis zu 104 % belegt. Bitte beachten Sie, dass diese Zölle so nicht einfach addiert werden, sondern aufeinander aufbauen, was zu einer erheblichen Verteuerung der betroffenen Waren führt.Beispielrechnung:

Beträgt der Zollwert einer importierten Ware 100 US-Dollar, so würden bei unabhängiger Berechnun: • 10 % Grundzoll: $10 Zollabgabe (10 $ auf 100 $) • + 34 % Reziprozitätszoll: $34 Zollabgabe (34 $ auf 100 $) • + 50 % Strafzoll: $50 Zollabgabe (50 $ auf 100 $) …insgesamt also $94 an Zöllen anfallen (entspricht 94 % des Warenwerts). Wären diese Zölle hingegen kumulativ berechnet, würde erst der 10 %-Zoll den Warenwert auf $110 erhöhen, darauf der 34 %-Zoll weitere $37,40 erheben (34 % von $110 = $37,4, neuer Wert $147,4) und darauf wiederum der 50 %-Zoll $73,70 (50 % von $147,4) – in Summe etwa $121,1 (also ~121 % des ursprünglichen Werts). Der Unterschied ist erheblich: Additiv addieren sich die Prozentsätze direkt, während sie kumulativ multiplizierend deutlich höhere Effektivraten ergeben würden.Ein Blick auf frühere Präzedenzfälle (2018–2020) untermauert diese Interpretation:

In Trumps erster Amtszeit wurden die China-Zölle im Handelskrieg ähnlich gehandhabt: Die Section-301-Strafzölle (z.B. 10 %, später 25 %) galten zusätzlich zum regulären Zolltarif und nicht etwa als Erhöhung des Warenwertes. So ergaben sich für betroffene Produkte einfach summierte Gesamtsätze – etwa ein normalerweise zollfreier Artikel wurde mit 25 % belegt (0 % + 25 %), oder ein Gut mit regulär 5 % Zollsatz zahlte unter Section 301 dann insgesamt 30 % (5 % + 25 %). Die offizielle Bekanntmachung im Federal Register bestätigte ausdrücklich, dass die 25 % „in addition to all other duties“ fällig sind. Genauso ist es auch 2025: Trumps neuer 34 %-Reziprozitätszoll wird zusätzlich zu den bestehenden 20 %-IEEPA-Zöllen (gegen Fentanylimporte aus China) sowie den alten China-Strafzöllen aus 2018 erhoben – „stacked together“ ergibt das im Schnitt rund 72 % Gesamttarif , der wiederum noch auf die üblichen MFN-Zollsätze obendrauf kommt. Wirtschaftsjournalisten bezifferten den kompletten Zollsatz auf chinesische Waren damit auf ~70 % – ein Wert, der durch Aufsummieren der einzelnen Tarifrunden zustande kommt.Rechtsgrundlage kumulative Anwendung der Zölle:

Schlussfolgerungen

Einige frühe Berichte und Interpretationen legten nahe, dass der 10 %-Universalzoll zusätzlich auf bereits bestehende bzw. andere neue Zölle aufgeschlagen würde. Tatsächlich bestätigte die US-Zollbehörde (CBP) in ihrer ersten Anleitung vom 4. April 2025, dass die neuen Reciprocal Tariffs als „zusätzliche“ Importabgaben zu erheben sind, ohne andere geltende Zölle abzuschwächen. Somit galt der 10 %-Zoll grundsätzlich additiv zu bestehenden Zollsätzen (z.B. MFN-Regelsatz oder Section 301-Strafzölle). Diese formulierte Additivität führte anfänglich zur Annahme, China müsse womöglich alle drei Arten von Zöllen übereinander gestapelt entrichten (Basis-10 % + 34 % Reziprozität + frühere Strafzölle bis ~50 %). Ein solcher Eindruck entstand insbesondere, da in offiziellen Mitteilungen zunächst sowohl der Basistarif als auch die erhöhten Ländersätze genannt wurden. Beispielsweise wurde berichtet, China „unterliege dem Globalzoll und einem Reziprozitätszoll von 34 %“, was missverständlich wie zwei getrennte Aufschläge klingen konnte. Auch der Hinweis, dass alle diese Zölle in Kraft bleiben, bestärkte die kumulative Lesart: So blieben die 20 % IEEPA-Zölle aus Februar/März 2025 auf China unverändert bestehen, ebenso die 7,5–25 % Section-301-Zölle. In Summe schien dies zunächst eine extrem hohe Gesamtbelastung für z.B. chinesische Waren zu bedeuten.

Offizielle Klarstellung: 10 % entfällt bei Reziprozitätszoll

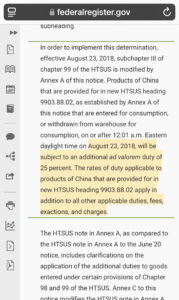

Bei genauer Betrachtung der rechtsverbindlichen Dokumente ergab sich jedoch, dass der 10 %-Universalzoll nicht doppelt neben einem Reziprozitätszoll erhoben wird, sondern durch diesen ersetzt wird, sobald der erhöhte Satz greift. Die Executive Order vom 2. April 2025 (veröffentlicht im Federal Register) ordnet ausdrücklich an, dass ab dem 9. April Waren aus den in Annex I gelisteten Ländern „den länderspezifischen Ad-valorem-Zollsätzen gemäss Annex I unterliegen“:

Diese Formulierung impliziert, dass für diese Länder der höhere Satz anstelle des einheitlichen 10 %‑Tarifs zur Anwendung kommt. Entsprechend erläuterten Regierungsstellen und Fachkanzleien die Massnahme eindeutig: Die 57 ausgewählten Länder würden den erhöhten Reziprozitätszoll statt des 10 % Basistarifs zahlen.

Konkret bedeute dies, dass z.B. China ab dem 9. April 2025 nicht mehr den 10 %-Zoll plus 34 % zahlt, sondern nur den 34 %-Zoll auf die betroffenen Waren (vorbehaltlich etwaiger weiterer Ausnahmen oder anderer Tarife, siehe unten). Die höheren Zollsätze „ersetzen den Basistarif“ für die gelisteten Länder, während nur ungelistete Länder diesen Basistarif von 10 % behalten. Die zunächst vier Tage lang (5.–8. April) für alle gültigen 10 % fielen für Annex‑I-Länder ab Inkrafttreten ihrer spezifischen Sätze weg. Damit wurde der vermeintliche Widerspruch aufgelöst: Der Universalzoll und der Reziprozitätszoll sind keine doppelten Aufschläge, sondern alternative Sätze. Sobald ein Land dem erhöhten Satz unterliegt, entfällt der 10 %-Zoll für dieses Land.

Welche Zölle gelten nun kumulativ?

Wichtig ist die Unterscheidung zwischen dem neuen zweistufigen „Reciprocal Tariff“‑Programm einerseits und anderen Zollmassnahmen. Die 10 % (bzw. ersatzweise erhöhten Sätze) sind zusätzliche Notfallzölle nach IEEPA und kommen zu den regulären Zollsätzen hinzu – allerdings nicht doppelt untereinander (wie oben geklärt).

Unabhängig davon gelten frühere Strafzölle weiter, soweit sie nicht ausdrücklich ausgenommen sind. So blieben für China die Zölle aus dem Section 301-Verfahren wegen unfairem Handels (weiterhin 7,5 %–25 % je nach Produktkategorie) in Kraft. Diese Section 301-Zölle werden kumulativ zusätzlich zu den neuen IEEPA-Zöllen erhoben, da es sich um eigenständige Massnahmen nach einem anderen Gesetz handelt.

Ähnliches gilt für die speziellen IEEPA-Zölle von 20 % auf China, Mexiko und Kanada vom Februar 2025, die wegen der Fentanyl-Krise bzw. Migration verhängt wurden: Auch diese blieben für China bestehen und summieren sich mit dem neuen 34 %-Zoll.

Folglich zahlt China ab April 2025 zwar nicht 10 %+34 %, wohl aber 34 % + 20 % + ggf. 7,5–25 % (zusätzlich zum normalen MFN-Zollsatz) auf viele Warenkategorien.

Eine Ausnahme bilden Überschneidungen mit Section 232-Stahl/Aluminiumzöllen und ähnlichen Sicherheitszöllen: Die neuen Reziprozitätszölle stapeln sich nicht mit Section 232-Tarifen; Produkte wie Stahl, Aluminium, Autos und bestimmte weitere Güter, die bereits separaten 25 %/10 % Zöllen unterliegen, sind von den IEEPA-Zöllen ausgenommen. Zudem listet Annex II der präsidialen Anordnung weitere produktbezogene Ausnahmen (z.B. bestimmte kritische Mineralien, Pharmazeutika, etc.), für die weder die 10 % noch die erhöhten Zölle gelten.

Schliesslich wurde für Kleinsendungen aus China/Hongkong der bisherige de minimis-Freibetrag abgeschafft – solche Sendungen unter 800 $ unterliegen ab Mai 2025 ebenfalls Zöllen (30 % bzw. pauschalen Gebühren).

All diese Faktoren zeigen, dass das Zollsystem 2025 vielschichtig ist: Manche Zölle ersetzen einander, während andere parallel nebeneinander gelten, abhängig von Rechtsgrundlage und Ausnahmeregelungen.

Fazit

China unterliegt 2025 einem komplexen Bündel an US-Zöllen.

Der 10 %-Basiszoll wurde durch einen höheren China-spezifischen Zollsatz ersetzt, während separate Strafzölle parallel bestehen bleiben.

Die Analyse stützt sich auf die offizielle Executive Order vom 2. April 2025 nebst Annex I, Erläuterungen aus dem Weissen Haus, USTR/CBP-Durchführungsbestimmungen.

Bei genauer Betrachtung der rechtsverbindlichen Dokumente ergab sich, dass der 10 %-Universalzoll nicht doppelt neben einem Reziprozitätszoll erhoben wird, sondern durch diesen ersetzt wird, sobald der erhöhte Satz greift. Die Executive Order vom 2. April 2025 (veröffentlicht im Federal Register) ordnet ausdrücklich an, dass ab dem 9. April Waren aus den in Annex I gelisteten Ländern „den länderspezifischen Ad-valorem-Zollsätzen gemäss Annex I unterliegen“. Diese Formulierung impliziert, dass für diese Länder der höhere Satz anstelle des einheitlichen 10 %‑Tarifs zur Anwendung kommt. Entsprechend erläuterten Regierungsstellen und Fachkanzleien die Massnahme eindeutig: Die 57 ausgewählten Länder würden den erhöhten Reziprozitätszoll statt des 10 % Basistarifs zahlen.Ableitung: Zollsituation für die Schweiz

Vom 5.–8. April 2025 galt für Schweizer Waren zunächst der allgemeine 10%-Zusatzzoll, wie für alle anderen Länder ohne Sonderausnahme. Die Schweiz war in dieser Phase nicht ausgenommen – Ausnahmen galten nur für bestimmte Fälle (z. B. USMCA-qualifizierte Waren aus Kanada/Mexiko oder definierte Güter in Annex II). Es mussten also auch für Schweizer Ursprungswaren beim Import ab 5. April +10 % Zoll entrichtet werden (zusätzlich zu regulären Zollsätzen nach MFN).

Ab dem 9. April 2025 ändert sich die Lage für Annex‑I-Länder wie die Schweiz: Gemäss Section 3 der Executive Order unterliegen ab 12:01 Uhr EDT am 9. April alle Importe aus Annex‑I-Ländern den spezifischen Zusatzzollsätzen aus Annex I. Für die Schweiz bedeutet dies konkret einen 31%-Zoll auf alle Waren mit Ursprung Schweiz. Wichtig ist, dass dieser 31 %-Zoll den 10 %-Basistarif ersetzt und nicht zusätzlich obenauf erhoben wird: Die Executive Order formuliert, der 10%-Zoll „steigt kurz darauf für die in Annex I aufgeführten Handelspartner auf die in Annex I festgelegten Sätze an“ – d. h. der Satz erhöht sich von 10 % auf 31 % für die Schweiz (anstatt 10 % + 31 %). In anderen Worten: Ab 9. April gilt für Schweizer Produkte ein einziger Zusatz-Zollsatz von 31 % (neben den ohnehin fälligen Zöllen gemäss Zolltarif), nicht kumulativ 41 %.

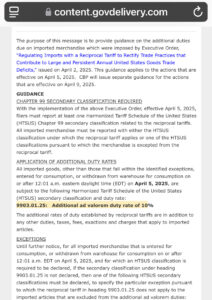

Offizielle Umsetzungsanweisungen der US-Zollbehörde CBP bestätigen dies: Sobald die länderspezifischen Zollsätze in Kraft sind, entfällt die Anwendung des 10%-Satzes auf diese Länder – es sind dann die neuen Tarif-Unterpositionen für die jeweiligen Länder zu verwenden, und 9903.01.25 (10 %) ist für diese Importe nicht mehr anzuwenden.

Beispielsweise könnten betroffene Länder ihren Satz nun auch auf 10 % senken, wenn sie im Gegenzug Handelsbarrieren abbauen – was impliziert, dass 10 % der Mindesttarif ist.

31% oder 32%?

Widersprüchliche Angaben traten vereinzelt in der Berichterstattung auf. So kursierten anfänglich leicht abweichende Prozentsätze für einige Länder – z. B. wurde für die Schweiz teils 32 % genannt, während der offiziell veröffentlichte Annex I 31 % ausweist. Diese Differenzen gehen offenbar auf Korrekturen der finalen Liste zurück (die Annex‑I-Liste wurde nach Vorab-Veröffentlichung geringfügig berichtigt). In solchen Fällen ist die massgebliche Quelle die offizielle Bekanntmachung – sprich der Text der Presidential Proclamation/Executive Order im Federal Register bzw. auf WhiteHouse.gov .Diese hat Rechtskraft und enthält die verbindlichen Zollsätze. Auch etwaige Missverständnisse über die Kumulierung wurden durch offizielle Stellen aufgeklärt: Die US-Zollbehörde (CBP) stellte in ihren Anweisungen klar, dass für Annex‑I-Länder nach dem 9. April nur der jeweilige Ländersatz anzumelden ist und der 10%-Code nicht zusätzlich zu deklarieren ist. Sollte es also zwischen verschiedenen Mitteilungen Unstimmigkeiten geben, sind die Executive Order (amtlich im Federal Register) und die entsprechenden CBP-Fachmeldungen als primäre Referenzen heranzuziehen, da sie die praktische Umsetzung regeln.

Fazit: Die Schweiz zahlte also zunächst ab 5. April 2025 den 10%-Zusatzzoll wie alle Länder. Weil die Schweiz jedoch auf der Annex‑I-Liste steht, gilt ab dem 9. April 2025 für Schweizer Waren ein höherrangiger reziproker Zollsatz von 31 %, der den 10%-Tarif ablöst. Es kommt nicht zu einer Doppelbelastung von 10 % + 31 %; vielmehr tritt der 31%-Zoll an die Stelle des 10%-Zolls für die Schweiz (zusätzlich zu den regulären Zollsätzen nach MFN des US-Zolltarifs, die unverändert weiterhin gelten).

Dieser Beitrag ist rechtlich nicht bindend, auch wenn er mit grösster Sorgfalt erstellt wurde.